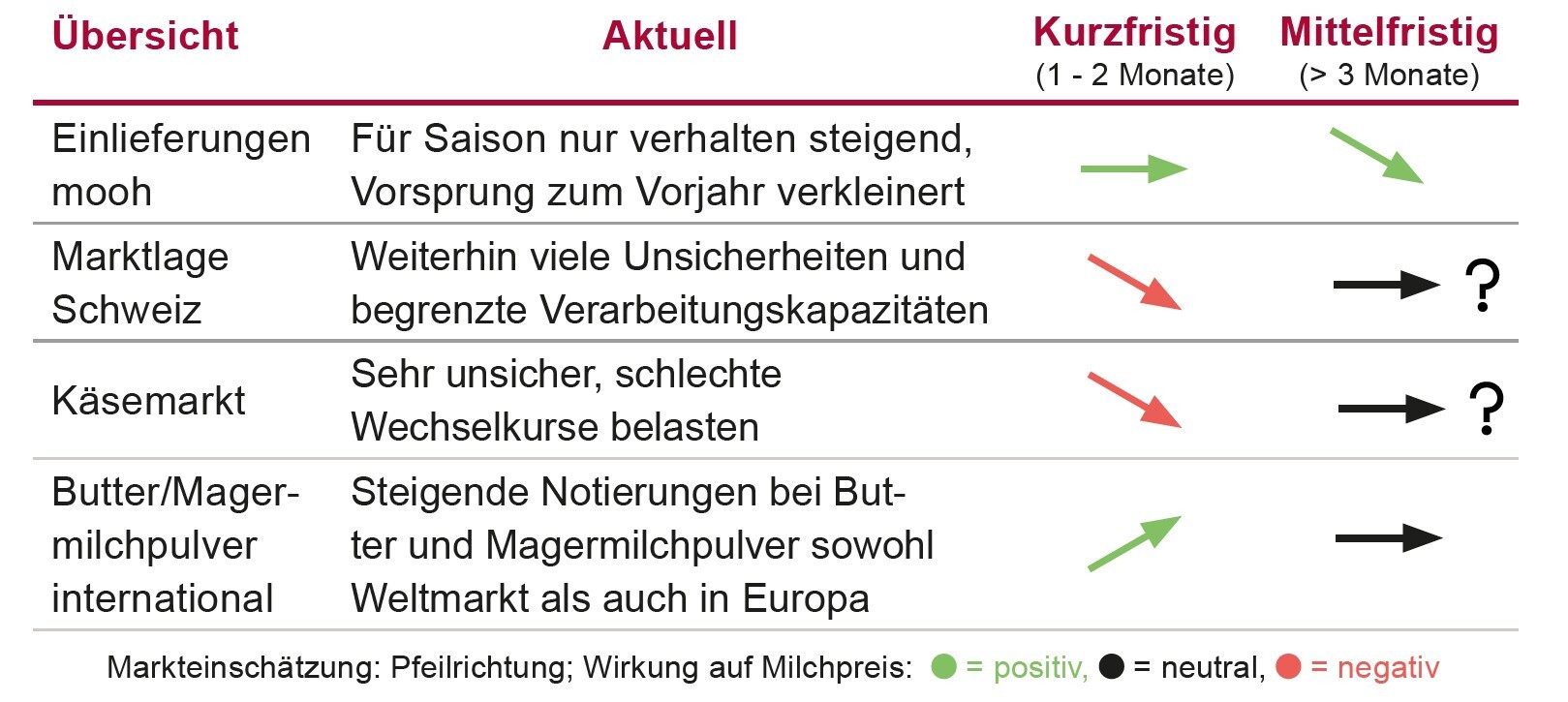

Steigende Notierungen international

Erfreulicherweise scheinen sich die Preise für Butter und Milchpulver auf den Weltmärkten zu erholen. Der Global Dairy Trade legte Anfang März um +5,7 % zu, Magermilchpulver sogar um +9,1 %. Auch in Europa steigen die Notierungen; der Kieler Rohstoffwert lag im Februar wieder deutlich über 30 cts. Der Tiefpunkt scheint damit überstanden. Anders entwickeln sich jedoch die Produzentenpreise in Europa, die weiter Richtung 40 cts. sinken. Aufgrund der grossen Milchmengen stehen auch die Spotmilchpreise unter Druck; in Deutschland wurde Vollmilch zuletzt für rund 15 cts. gehandelt. Die Marktlage bleibt widersprüchlich: Butter ist gesucht, während Magermilch teilweise in Biogasanlagen verwertet wird, weil Verarbeitungskapazitäten fehlen. Die steigenden Fett- und Butterpreise sind für uns dennoch positiv, da sie zumindest die Währungsverluste bei Rahmund Butterexporten ausgleichen.

Einlieferungen seitwärts, aber keine Entlastung absatzseitig

Die Milcheinlieferungen bei mooh steigen weiterhin nur langsam, was für die Jahreszeit ungewöhnlich ist. Dies zeigt, dass die mooh Produzenten Reduktionsmassnahmen umsetzen. Im Februar lagen die Einlieferungen für ÖLN Silomilch noch gut 3 % über Vorjahr. Auch andere Organisationen berichten von einem verlangsamten Mengenwachstum. Im Verkauf spüren wir davon jedoch kaum etwas. Trotz unserer Bemühungen werden keine Kapazitäten frei, da Entlastungsmassnahmen vieler Marktakteure nur schleppend umgesetzt werden und die Verarbeiter weiterhin an der Kapazitätsgrenze arbeiten. Auch im März müssen grössere Mengen Magermilch in Biogasanlagen verwertet werden, während die Verdrängung auf dem Schweizer Markt zunimmt. Dadurch kann die Segmentierung ihre preisstabilisierende Wirkung nicht entfalten und wir können kurzfristig nicht von steigenden internationalen Notierungen profitieren.

Intervention bei der Branche soll Preissenkung abwenden

Ohne eine konsequente Umsetzung und eine faire Lastenverteilung zwischen den Organisationen können die von mooh ergriffenen Massnahmen zur Mengenreduktion und der Verkauf von C-Milch ihre Wirkung nicht entfalten. Auch die Ende Februar vom Vorstand der BO-Milch beschlossene Erhöhung der gestützten Exportmengen löst das Problem nicht. Es braucht das konsequente Mitwirken aller grösseren Marktakteure. Andernfalls ist mooh gezwungen, für unsere Produzenten einen angemessenen A- und B-Anteil über den Preis zurückzukämpfen. Bei den grossen Preisunterschieden zwischen A- und C-Milch kann die Segmentierung nur mit einer fairen Lastenverteilung funktionieren. Der Verwaltungsrat der mooh hat den Vorstand der BO-Milch sowie die SMP eindringlich auf die Situation aufmerksam gemacht. Da bisher keine griffigen Massnahmen erfolgt sind, wurde zusätzlich die Sanktionskommission der BO-Milch informiert und zu Korrekturen aufgefordert. Übernimmt die Branche jetzt nicht gemeinsam Verantwortung, sinken die Milchpreise in der Schweiz weiter. Gleichzeitig verschlechtern sich die Chancen auf eine Erhöhung der Verkäsungszulage und politische Eingriffe im Milchmarkt werden wahrscheinlicher.

Silofreie Milch: Preiskorrektur nötig

Bei der silofreien ÖLN Milch mussten wir die Basispreise bis Juni leicht nach unten korrigieren. Unsere bisherige Einschätzung war, dass der Käsereimilchbereich stabil ist und wenig betroffen von den Verwerfungen am Industriemilchmarkt, respektive nur über die Spotmengen, welche deklassiert werden müssen. Mehr und mehr zeigt sich aber, dass der Käsemarkt ebenfalls betroffen ist und der Absatz nur sehr schleppend läuft. Die Sorten sind vorsichtig bei der Mengenzuteilung und auch bei freien Sorten herrscht grosse Zurückhaltung. Um nicht in den Sommermonaten korrigieren zu müssen, wenn die Milch hoffentlich wieder gefragter ist, wird die Preiskorrektur jetzt in den Frühlingsmonaten umgesetzt.